目次

公益充実資金の取崩し

- 公益充実資金は資金の目的の支出がなされた場合に、当該支出の額を取り崩します。

- 正当な理由がないのにも関わらず、当該資金の目的とする公益充実活動等を行わない事実があった場合には、積立限度額から当該公益充実活動の所要額を控除し、控除した後の額が公益充実資金の額を上回る場合には、その上回る部分の額を取り崩す必要があります。

- なお、事業環境の変化等に対応して使途を変更することは可能ですが、合理的理由なく、繰り返し事業の実施時期を延期するような場合には、当該資金の目的とする公益充実活動等を行わないと判断することがあり得る。

旧制度からの移行について

※特定費用準備資金及び資産取得資金を以下、「両資金」といいます。

公益充実資金の創設に伴い、公益目的事業に係る両資金は廃止となり、それらは公益充実資金に移行します。 そのため、新制度施行後に開始する最初の事業年度の開始の日において、公益目的事業に係る両資金を保有する法人は、その時点で当該資金を公益充実資金に組み込む必要があります(公益充実資金の情報については、事業年度単位で開示するため、当該事業年度終了後に作成する定期提出書類において開示することとなる。)。

両資金は、その設定の際に公益充実資金と同等の具体性な使途が特定されていることから、従前の定期提出書類(別表C(3)及び(4))に記載していた情報から必要な情報を公益充実資金の明細に記載し、当該事業年度に係る事業報告の際に提出する必要があります。加えて、当該情報を法人自らでも公表する必要があります。

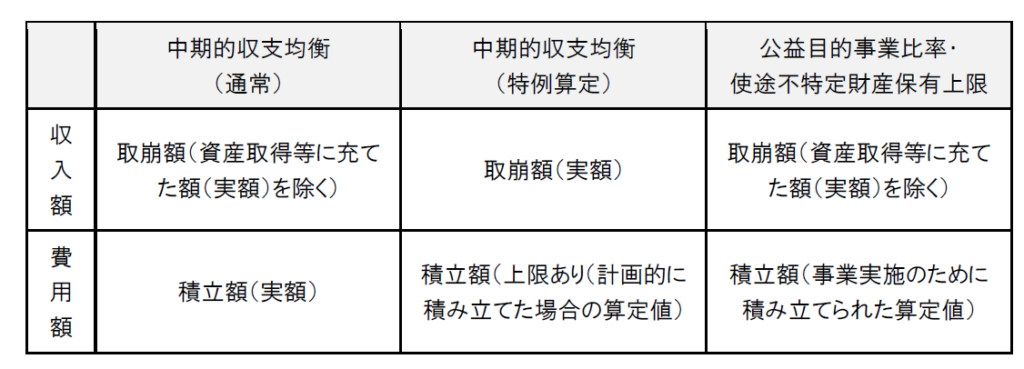

財務規律での効果(図解)