公益目的事業比率の趣旨

公益法人は、公益目的事業を行うことを主たる目的とし(法第5条第1号)、また、「公益法人」の名の下、国民からの寄附等を受けつつ事業活動を行うものであることから、公益法人が行う全ての活動の規模に占める公益目的事業の割合が、少なくとも、その半分を占めていることを求められるものです。

公益目的事業比率の計算

【分子】公益目的事業の実施にかかる費用の額(以下「公益実施費用額」という。)

【分母】①公益実施費用額+②収益事業等の実施に係る費用の額 (以下「収益等実施費用額」という。)+③公益法人の運営に必要な経常的経費 (以下「管理運営費用額」という。)

を公益目的事業比率として定義し、この値が100分の50以上となることが求められます。

なお、令和6年会計基準に移行するまでの間、平成20年度会計基準を適用する場合は、正味財産増減計算書内訳表により、これらの事業費・管理費を把握します。

調整項目

- 引当金に係る調整(認定規則第25条)

- 財産の譲渡損等(認定規則第26条)

- 土地の使用に係る費用額(認定規則第27条)

- 融資に係る費用額(認定規則第28条)

- 無償の役務の提供等に係る費用額(認定規則第29条)

- 公益充実資金又は特定費用準備資金に係る調整

①引当金に係る調整(認定規則第25条)

引当金については、繰り入れた段階で費用として損益計算書に計上されることから、引当金取崩益を計上する会計処理又は引当金を経常外増減の部で取り崩した場合には、当該事業年度における取崩額を費用額から控除します。

②財産の譲渡損等(認定規則第26条)

公益法人の経常的な事業活動以外における、財産の譲渡損失、財産の評価換えによる評価損、財産の運用損失については、事業規模を図る指標として適当ではないことから、費用額に算入しないことになります(これらを経常費用に計上している場合には控除する。)。

③土地の使用に係る費用額(認定規則第27条)

自己所有の土地を使用して事業を行う場合、他者所有の土地を使用して賃借料等を払う場合と比べ、事業内容は同一であっても、費用額で測定した事業規模が小さくなることが想定されます。このため、このような場合には、公益目的事業比率の計算に係る事業費の算定において、法人の判断で、土地の使用に係る費用額の算入が可能となっております。

費用額に追加的に算入できるのは、「土地の賃借に通常要する賃料の額から当該土地の使用に当たり実際に負担した費用の額を控除」した額となります(認定規則第27条第1項)。

この場合の「土地の賃借に通常要する賃料の額」の算定方法については、不動産鑑定士等の鑑定評価、固定資産税の課税標準額を用いた倍率方式(倍率は、一般には3倍以内とする。)、賃貸事例比較方式や利回り方式など法人の選択に委ねられます。

④融資に係る費用額(認定規則第28条)

自己資金等を使用して無利子又は低利子の貸付事業を行う場合、他者から資金を調達して事業を行う場合と比べ、事業内容は同一であっても、費用額で測定した事業規模が小さくなることが想定されます。

このため、無利子又は低利子の貸付事業を行う場合には、公益目的事業比率の計算に係る事業費の算定において、法人の判断で、当該貸付金の資金を外部からの借入によって調達した場合の利率により計算した利子の額と、当該貸付金に係る利子の額との差額を算入可能としています。

この場合の「借入れをして調達した場合の利率」については、例えば、前事業年度末の市場貸出金利を用いることが考えられます。

⑤無償の役務の提供等に係る費用額(認定規則第29条)

無償の役務提供や便益の供与を受けて事業を行う場合には、実際は経済的な資源が投入されているにも関わらず、無償であるために、事業内容は同一であっても、費用額で測定した事業規模が小さくなることが想定されます。

このため、法人の判断で、これらの資源投入に当たって通常発生する費用を算定し、事業の規模として評価することを認めることとしています。実際の支払いを伴わないことから領収書といった外部証憑はなく、これに代わる証憑の作成、保存等を条件として算定や報告の信頼性を担保することが必要です。なお、市価より低廉な価格で供与される場合も同様です。

⑥公益充実資金又は特定費用準備資金に係る調整

公益充実資金又は特定費用準備資金については、その積立額を費用額に算入し、取り崩した場合には、原則として、その取崩額を費用額から控除することとしています。

これは、複数年度ごとや単発で大型事業を実施する場合においては、準備期間と事業実施年度を通算すると一定規模の事業費に達する場合であっても、単年度では実施年度と準備期間で事業費に著しい差異が生ずる可能性があることから、単年度ベースで判定を行う公益目的事業比率において、法人が要件を満たし一定の具体性を持って積み立てる資金である公益充実資金又は特定費用準備資金の積立については、費用額に算入する調整をするものです。

公益充実資金について

公益充実資金は事業実施のための費用に充てるための積立てと資産取得等に充てるための積立ての双方を目的とすることが可能です。

中期的収支均衡における剰余額・欠損額の算定においては、いずれを目的とする積立てであっても区別せずに費用額に算入されます。

これに対し、公益目的事業比率の算定においては、①当該事業年度における公益充実資金の積立額のうち事業実施のために積み立てられた部分に係るものを費用額に算入し、②取崩額のうち資産取得等に充てた部分以外に係るものを費用額から控除します。

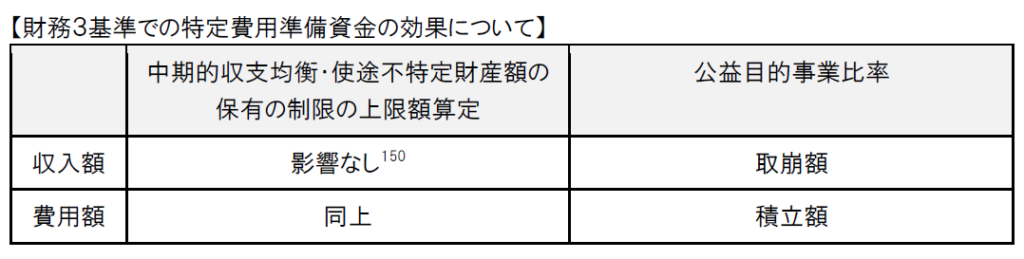

特定費用準備資金について

特定費用準備資金は、公益目的事業以外の将来の特定の活動の実施のために特別に支出する費用(事業費・管理費に計上されるもので、引当金の対象となるものは除く。)に係る支出に充てるために保有する資金です。

当該事業年度における特定費用準備資金の積立額全額を費用額に算入し、取崩額全額を費用額から控除することとなります(認定規則第31条第1項及び第2項)。特定費用準備資金として認められるための要件の内容は以下のとおりである(同条第3項)。

特定費用準備資金の要件

- 「資金の目的である活動(収益事業等又は公益法人の運営に係るものに限る)を行うことが見込まれること(認定規則第31条第3項第1号)」

- 「他の資金と明確に区分して管理されて(同項第2号)」おり、「目的である支出に充てる場合を除くほか、取り崩すことができないものであること又は当該場合以外の取崩しについて特別の手続が定められていること(同項第3号)」

- 特定費用準備資金について、合理的理由なく事業の実施時期を何度も延期し、実質的に同一の特定費用準備資金が残存し続けるような場合は、「正当な理由がないのに当該資金の目的である活動を行わない事実があった場合」(認定規則第31条第4項第3号)に該当し、資金は取崩しとなります。

特定費用準備資金の財務3基準への効果